Blog

相続お役立ち情報

区分登記されていない二世帯住宅 小規模宅地の特例は使える?June 10, 2025 |

相続税 |

|---|

【税理士が解説】区分登記されていない二世帯住宅 小規模宅地の特例は使える?

【結論】区分所有登記がされていなければ適用可能です!

━━━━━━━━━━━━━━━━━━━━

✦ ケース照会 ✦

━━━━━━━━━━━━━━━━━━━━

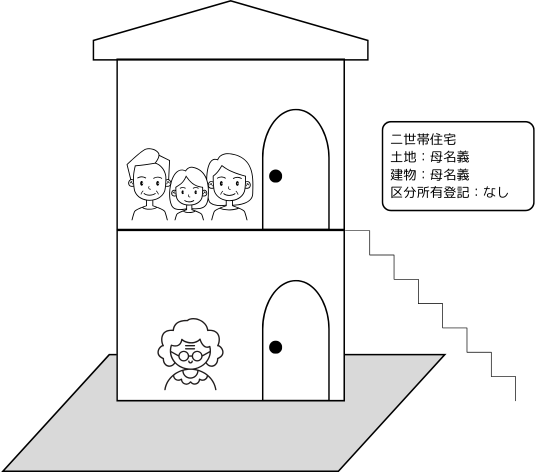

二世帯住宅で小規模宅地等の特例が適用できるか、どうかというご質問ですね。

ご質問のように親子で住んでいて区分所有登記されていない二世帯住宅では、建物内部で分離しており行き来ができる、できないにかかわらず小規模宅地等の特例の適用が可能です。ただし、相続開始の直前から相続税の申告期限まで売却せずに引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していることが条件になります。

二世帯住宅の場合に限らず、小規模宅地等の特例を適用するためには、一定の要件を満たしているか否かが重要となります。そもそも小規模宅地等の特例とはどういう制度なのか、どんな要件を満たせば、適用できるのか?適用できるとどのくらいの節税効果があるのかについて、詳しく解説いたします。

1. 小規模宅地等の特例とは?

小規模宅地等の特例とは、亡くなった人(被相続人)等が住んでいた土地や事業用に利用していた土地について、一定の要件を満たすと、80%または50%まで評価額を減額する特例です。

相続開始直前の利用区分の別により、評価額が減額できる限度面積と減額割合が異なります。詳細は以下の表の通りです。

2. 小規模宅地等の特例の適用要件は?

小規模宅地等の特例が適用できる要件は、相続開始直前の利用区分の別により異なります。今回は、被相続人が住んでいた土地について、詳細を解説していきます。

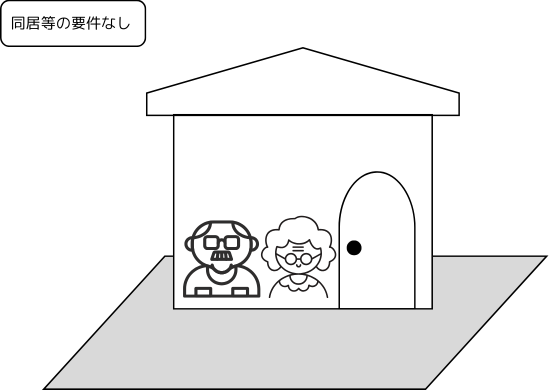

被相続人が住んでいた土地を、その被相続人の配偶者が相続する場合には、特に要件はありません。そのため、たとえ、被相続人と配偶者が別居していた場合でも、配偶者が、被相続人が住んでいた土地を相続する場合には、小規模宅地等の特例を適用できます。

一方、配偶者以外の相続人が相続する場合には、「取得者ごとの要件」に該当していなければ適用できません。

配偶者以外の相続人が相続する場合に小規模宅地等の特例を適用できるのは、 同居親族と家なき子のどちらかに限られます。

- 同居親族

同居親族とは、相続発生時(死亡時)に被相続人と同居していた親族のことをいいます。

ご質問の二世帯住宅は、この同居親族に該当することになりますが、二世帯住宅でも、1階部分は母名義、2階部分は長男名義などのように、区分所有登記が設定されている場合には、小規模宅地等の特例は適用できません。

- 家なき子

同居親族以外の親族が小規模宅地等の特例の適用を受ける際は、次の要件を満たさなければなりません。

- 被相続人に配偶者や同居相続人がいないこと

- 相続開始前3年以内に、その親族やその親族の配偶者・3親等内の親族・同族会社等が所有する家屋(相続開始直前に被相続人が住んでいた家屋を除く)に住んだことがないこと

- 住んでいる家屋を過去に所有していたことがないこと

- 申告期限まで引き続きその宅地等を所有していること

3. 小規模宅地等の特例を適用するとどのくらい節税効果があるの?

小規模宅地等の特例を適用した場合に、実際にどのくらいの節税効果があるか、計算例で確認してみましょう。

≪計算例≫

評価額の減額:6,000万円×80%=4,800万円

相続税の減額:4,800万円×30%=1,440万円

∴ 1,440万円の節税効果

評価額の減額によって、税率が変更になる場合や、相続する人によって、上記の通りの節税効果が得られない場合もありますが、いずれにしても評価額を大きく減額できることから大きな節税効果が期待できますので、適用要件を必ず確認し、適用できる場合には忘れずに適用するようにしましょう。

━━━━━━━━━━━━━━━━━

✦ まとめ ✦

━━━━━━━━━━━━━━━━━

小規模宅地等の特例を適用すれば、多額の節税効果が期待できますが、その評価方法や適用要件は、とても複雑です。

でも、制度を正しく理解すれば「損せず、安心して」相続することも可能です。

当事務所では、同居実態の有無や住宅の構造から、特例の適用可否を丁寧に診断しております。

現状のままでは、特例の適用不可と判断される場合にも、対応策がないかの検討もさせていただきます。

「うちの場合はどうなの?」という方は、お問合せページ によりお気軽にご相談ください。